この記事のテーマは、

「総量規制で借りられる 借りられないパターン」です。

やあ、ヤンマー。

やあ、ヤンマー。

元気?

ウーゴくん、こんにちは!

ウーゴくん、こんにちは!

元気ですよ^^

今日はどうしました?

うん、あのね。

うん、あのね。

今日も提案があって来たんだ。

と言うのも前回の記事で

銀行系カードローンが

総量規制の対象外で専業主婦でも

融資を受けられ可能性がある、

って話があったよね。

はい、ありましたね。

はい、ありましたね。

銀行系カードローンは

貸金業者ではないので

貸金業法が適用されず

総量規制の対象にはならない、

と言う話でした。

うん、前回の話はとても勉強になったよ。

でね、思ったんだ。

『総量規制について改めて知りたいな』って。

もちろん総量規制について

知るだけじゃなくて

どんな時なら借りられて、

どんな時なら借りられないのか、

って言うのをもう少し知りたい。

このサイトの訪問者の中にも

きっと同じように思っている人は多いはずだよ。

って事でヤンマー、

大変だろうけど解説お願いできるかな?

分かりました。

それでは今回の記事では、

・総量規制で借りられる、借りられないパターン

を紹介しますね。

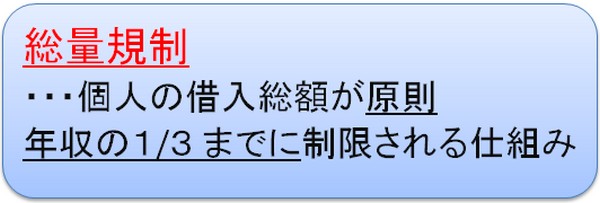

総量規制とは

ではまずは総量規制について

少しだけ基礎知識を紹介します。

(総量規制については

こちらの記事でも紹介してます。)

簡単に説明すると、

総量規制とは個人の借入総額が

原則 年収の3分の1までに制限される仕組みです。

総量規制(貸金業法)は、

"多重債務者の問題を解決する事"

を目的に作られました。

つまり、

個人の返済額を超えた借入をして

返済や借金で困る人が増えないように、

って事で作られたんだよね。

その通りです。

総量規制はあくまで債務者を守るための法律です。

この事は忘れないでください。

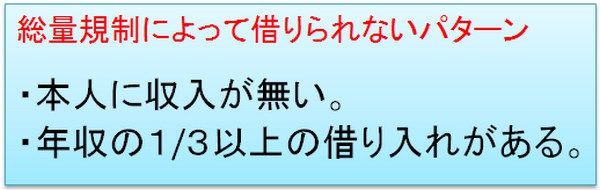

総量規制で借りられるパターンと借りられないパターン

借りられないパターン

総量規制によって借りられないパターンは、

・収入がない

・年収の1/3以上の借入がある

この2つです。

このどちらかにあてはまっていると

基本的には借りられないと考えてください。

借りられるパターン

総量規制には

『"除外"と"例外"の貸付』があります。

除外と例外に当てはまっていれば

総量規制の対象となる方でも融資が受けらます。

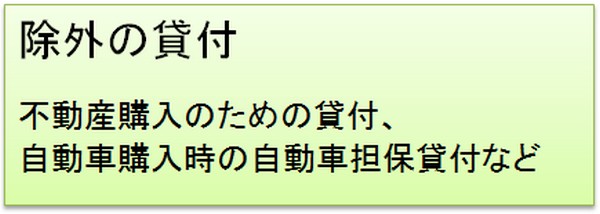

除外の貸付

除外の貸付とはそもそも

総量規制の対象にならない貸付です。

除外の貸付には

不動産購入のための貸付、

自動車購入時の自動車担保貸付などがあります。

除外の貸付は総量規制の貸付残高には含まれません。

んーっと、えっと・・・

つまりどういう事??

つまり、車のローンや住宅ローンが

いくらあっても総量規制の年収1/3以上の

貸付残高には含まれないと言う事です。

具体的な例を出すと、

年収300万円のAさんとBさんがいて

二人共それぞれ100万円の借金があるとします。

Aさんは車のローンで100万円、

Bさんは消費者金融からの借り入れが100万円。

この場合、

Aさんは消費者金融から融資を受けられます。

しかし、Bさんは融資を受けられません。

車のローンは除外の貸付なので

総量規制の貸付残高には含まれないからです。

んー・・・

つまり除外の貸付はいくらあっても

消費者金融からの借入には影響がない

と言う事だね?

極端に言ってしまえば、

総量規制上ではそういう事ですね。

除外の貸付一覧

・不動産購入または不動産改良のための貸付

(その為のつなぎ融資を含む)

・自動車購入時の自動車担保貸付

・高額医療費の貸付

・有価証券担保貸付

・不動産担保貸付

・売却予定不動産の売却代金により返済できる貸付

・手形(有痛手形を除く)の割引

・金融商品取引業者が行う500万円声の貸付

・貸金業者を債権者とする金銭貸借契約の媒介

(施行規則第10条の21第1項格号引用元:http://www.0570-051-051.jp/contents/user/1-1.html

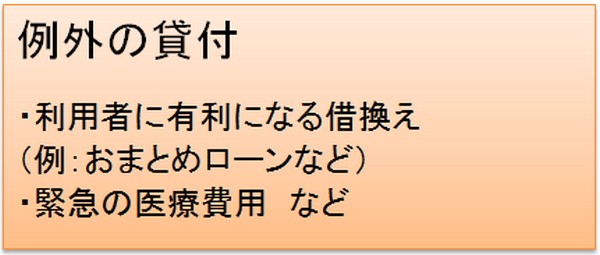

例外の貸付

総量規制で借りられるパターンには

年収の1/3を超えている場合でも

貸付を受けられる"例外の貸付"が存在します。

例外の貸付は、"例外的に貸し付けても、

返済能力できる"と判断された場合に利用出来ます。

例外の貸付には、

・利用者に有利になる借換

・緊急の医療費用 などがあります。

例えば、"おまとめローン"

これは利用者に一方的に有利となる貸付なので

年収の1/3を超える金額でも利用できます。

また、年収の1/3以上の借入があっても

突然の怪我や病気で

緊急に医療費が必要になった場合も

例外の貸付を利用できる可能性があります。

例外の貸付 一覧

顧客に一方的有利となる借換え

緊急の医療費の貸付け

社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

配偶者と併せた年収の3分の1以下の貸付け

個人事業者に対する貸付け

預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

(施行規則第10条の23第1項各号)引用元:http://www.0570-051-051.jp/contents/user/1-1.html

まとめ

【借りられないパターン】

・本人に収入がない

・年収の1/3以上の借入がある

があります。

このどちらかに当てはまる場合、

基本的には総量規制の影響を受けて

消費者金融からの借り入れは出来ません。

【借りられるパターン】

借りられるパターンとして

"除外と例外の貸付"が存在します。

除外の貸付には

・不動産購入のための貸付

・自動車購入時の自動車担保貸付などがあります。

例外の貸付には、

・利用者に有利になる借換

・緊急の医療費用 などがあります。

総量規制はあくまでも

債務者を守るための法律です。

急なトラブルや事故などで

お金が必要になった時には

最初から諦める必要はありません。

総量規制の例外や除外にならないか?

を確認してみましょう。